连续11个交易日超百亿资金“南下” 什么信号?

1月18日,港股通南向资金净买入超200亿港元,创港股通开通以来之最。自开通以来,南向资金累计有18个交易日净买入超过百亿港元,其中有11个交易日发生在今年年初。

伴随着南向资金的不断买入,唱多港股的声音也不绝于耳。自上周末以来,有分析师喊出“南下投资正当时”,更有私募投资人旗帜鲜明地喊出“卖出A股,买入H股”。

而南向资金疯狂抢筹与机构不断唱多的背景是,港股近两年持续跑输全球主要市场,随着A股龙头越来越贵,极具性价比的港股“核心资产”也逐渐被内地的机构投资者重新“发现”。

南向资金连续22个月净买入

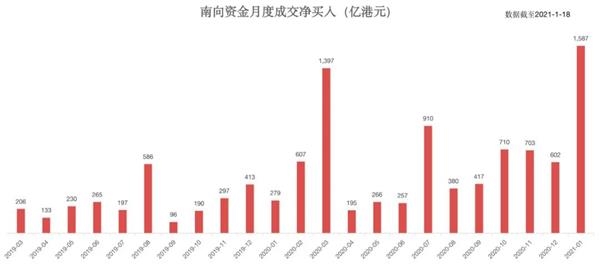

南向资金近日明显加大配置港股的力度。数据显示,2021年以来,港股通资金已连续11个交易日净买入金额超过100亿港元,购买力度为历史罕见。

1月18日南向资金再度录得净买入229.7亿港元,创历史新高,同时也是港股通开通以来南向资金单日净买入额首次超200亿港元。其中,当日沪市港股通净买入94.5亿港元,深市港股通净买入135.2亿港元。与此同时,恒生指数年内累计涨幅5.99%,跑赢同期上证指数和深证成指3.55%和5.52%的涨幅。

实际上,南向资金净买入港股的举动非常坚定而且持续。数据显示,从2019年3月开始至2020年12月,港股通资金已连续22个月净买入港股。2021年以来,南向资金净买入累计已超1500亿港元。

(数据截至2021年1月18日)

从近一年来南向资金活跃股名单来看,腾讯控股、美团、小米集团等互联网巨头备受资金青睐,其中腾讯控股近一年来合计净买入金额超1600亿港元。此外,建设银行、工商银行等低估值银行股也受到资金关注。

1月18日数据显示,腾讯控股等新经济股依然是南向资金青睐对象。数据显示,当日南向资金净买入腾讯控股54.2亿港元,其次是香港交易所和小米集团。

资金南下寻找高性价比资产

与南向资金的疯狂涌入相对的是港股的“低估”程度。刚刚过去的2020年,香港恒生指数大幅跑输美股和A股,估值水平处于低位。

AH股溢价指数也持续走高,2020年10月份期间一度逼近150。近期,随着恒生指数强势崛起,AH股溢价指数有所回落。截至今日收盘报135.69,仍处于高位水平。AH溢价指数直观上反应的是A股与港股走势上的差异。AH股溢价指数以100为基准,如果指数大于100,A股相对H股有所溢价,相反,如果指数小于100,A股相对H股存在折价。

资金总是在追逐性价比更高的板块。随着A股大盘指数连续两年上涨,龙头企业越来越贵,港股“核心资产”的性价比也愈发凸显。

国泰君安证券首席策略分析师陈显顺近期发布研报表示,当前A股市场已出现蓝筹泡沫,估值与盈利增速的背离正迅速拉大。在此背景下南下策略重要性凸显。

陈显顺表示,上证指数突破3500点关键点位后高位震荡调整,前期机构抱团方向出现高位震荡,龙头公司高位放量和筹码交换。从明星公募基金短期的净值表现看,前期披露的重仓股出现下跌时,基金净值并未出现回落,显示部分基金选择了调仓换股。

南下资金净买入额较高的个股,主要集中于腾讯控股、中国移动、美团等大市值估值仍然合理的品种。近一个月港股通涨幅超过20%的个股平均涨幅35.12%,平均市值达1986亿港元。分行业来看,汽车整车及零部件数量占比最高,玻璃制造平均涨幅最大。

半夏投资创始人李蓓更是在其公众号旗帜鲜明地表示:“真正的价值投资者,现在应该卖出A股,买入H股。”

她认为,当前,AH溢价位于历史高位,A股相对于H股显著高估。最近几个月美国长端利率已经明显上升,A股高估值的平稳增长类股票对外资的吸引力开始下降。沪港通北向流入放缓。而内地的新发基金,大多把港股加入了投资范围并放大了港股投资比例。低估值的港股成为大部分基金的理性选择,南向正在趋势性大幅上升。

为什么买入港股?李蓓表示:“2020年因为全球大放水,低利率、强财政刺激,全球几乎所有的资产类别都实现了上涨,无论中美股票、中美债券、黄金、数字货币,还是大宗商品。唯一的例外,是港股!”

李蓓提到,港股的“便宜”具体表现在:港股2020年全年下跌,表现几乎全球主要市场最差;H股相对于A股的折价,处于过去10年最高水平附近,两地同时上市的股票,A股平均比H股高40%。

港股有望系统性重估

数位市场人士表示,市场对于港股的估值定价体系正在悄然发生改变,这也将成为支撑港股稳健上涨的真正动力。

专注于港股投资的上海开思基金总经理胡彦如认为,根据他的切身观察,自2020年以来港股市场发生了两个重大变化,促使南向资金持续增配港股。

首先,科创板与创业板注册制的推进,带来了港股公司价值重估的机会。例如许多公司在AH两地上市,许多港股公司将其优质子公司、业务板块分拆在A股上市,这都为相应的港股公司带来了重估的机会,也让投资者看到了香港市场原有的错误定价及低估值公司的机会。

其次,2020年以来,以腾讯、美团、小米集团为代表的大量新经济公司股价大幅上涨,让大量的机构投资者看到了港股的赚钱效应。

“未来一年,港股会受益于与A股深度的互联互通,并且变成内地权益投资者配置的重要资产。” 胡彦如表示。

国信证券策略分析师燕翔也表示,2021年港股市场有望系统性重估,获得更好的表现。主要逻辑包括:

第一,经济复苏中低估值港股有望获得更好表现。港股市场行业分布呈两头大特征,即科技股和传统行业占比都大,且传统行业公司估值非常低。在交易复苏逻辑中,低估值顺周期的港股有望获得更好收益率表现。

第二,人民币汇率升值,港股估值折价有望修复。2014年沪港通开通后,A股较H股的估值溢价非但没有收窄反而持续扩大,背后的一个重要原因是人民币汇率的贬值预期。2020年以后随着人民币汇率持续升值,贬值预期消退,预计港股的估值折价会得到大幅修复。

第三,南下资金持续增加,港股定价权未来将从外资转向内资。巨量的南下资金反映了内资机构越来越重视港股市场,内资机构在研究能力和范围上更有优势,除“大龙头”公司外,许多港股低估的“中小龙头”公司也可能被市场重视得到价值重估。

声明:《每日商业报道》网登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

-

下一篇

经第十三届全国人大常委会第二十四次会议审议通过的刑法修正案(十一)(下称“修正案”)将于今年3月1日起正式实施。 此次刑法修订大幅提高了欺诈发行、信息披露造假