好博医疗科创板IPO:连续并购存隐患?

7月29日,苏州好博医疗器械股份有限公司(以下简称“好博医疗”)因聘请的相关证券服务机构被中国证监会立案调查,其上市发行程序被中止,并于8月4日恢复。恢复进程较快的原因,或许是由于好博医疗并未选择更换中介机构,而是选择通过中水致远向监管机构出具复核报告的方式来继续推进上市事宜。

招股书显示,好博医疗此次科创板IPO拟募集资金59,649.96万元,分别用于康复医疗器械生产线建设项目、研发中心建设项目、营销中心建设项目以及补充流动资金。

连续收购提升竞争力

资料显示,好博医疗的主营业务是康复医疗器械产品的研发、生产和销售,产品覆盖了神经康复、心肺康复、骨伤及疼痛康复、中医康复、运动医学康复、产后康复等康复应用领域;同时,产品不断向智能化、便捷化、人性化发展。

自2011年成立以来,好博医疗形成了物理治疗、运动训练、评估判断三大系列的产品线布局,产品已经进入全国各级医疗机构、养老机构、福利机构、部队学校等社会组织。

招股书显示,2019年、2020年和2021年,好博医疗分别实现营业收入13,517.25 万元、18,833.16 万元和 26,294.88 万元,年复合增长率为 39.47%,满足复合增长率 20%以上的要求;研发占比方面,报告期内公司累计研发投入占最近三年累计营业收入的比例超过9%,符合5%以上的要求;公司研发人员共113名,占公司员工总数579名的19.52%,满足10%以上的要求。符合科创板上市要求。

另外,截至2022年6月15日,好博医疗拥有15项发明专利,其中形成主营业务收入的发明10项,超过5项,满足形成主营业务收入的发明专利5项以上的要求。

每日商业报道(www.bizvcw.com)在梳理好博医疗在报告期内的资产重组情况时了解到,其针对广州奥迈、苏州博创、广州橙象的收购行为离不开被收购公司所获得的专利这一重要因素。

2019年6月,好博有限(苏州好博医疗器械有限公司,发行人前身)收购了广州奥迈 67.00%股权。此次收购前,广州奥迈已取得气囊式体外反搏系统的第III类医疗器械注册证书和“一体化体外反搏治疗装置”等专利。好博有限认为,广州奥迈在体外反搏产品市场具备一定竞争力,加之当时好博有限看好体外反搏产品的市场前景,为增强其在心肺康复领域的竞争力和协同性,好博有限决定收购广州奥迈。

2019年6月至2021年2月期间,好博有限通过增资、股权受让等方式取得了苏州博创100%股权。在收购前,苏州博创已取得微波治疗机的第III类医疗器械注册证书,并在产后康复等领域具有一定的研发能力。与此同时,好博有限看好微波治疗产品和产后康复领域的市场前景,为增强其在相应领域的市场竞争力,好博有限对苏州博创完成了收购事宜。

2021年11月,好博医疗通过股权转让的方式获得了广州橙象60%的股权。在收购广州橙象前,好博医疗已经在运动训练康复医疗器械领域进行了一定的布局,并取得了相关专利成果。好博医疗看重的是广州橙象拥有运动康复机器人等细分领域的专利,还具备一定的发展潜力。此次收购,可以增强好博医疗在运动训练康复领域的竞争力,并合理规避同业竞争。

报告期内的多次收购,显示出好博医疗想要尽快提升自身核心竞争力。毕竟,研发能力和技术优势才是一家高新技术企业在竞争愈演愈烈的市场中的立身之本。

当然,好博医疗也不示弱,曾获得过江苏省民营科技企业、太仓市科技进步二等奖等荣誉,现有康复医疗器械产品中有8 款产品曾被列为高新技术产品,还有产品被列入了中医药管理局产品推荐目录以及被推选为优秀国产医疗设备产品。

业绩增速较高

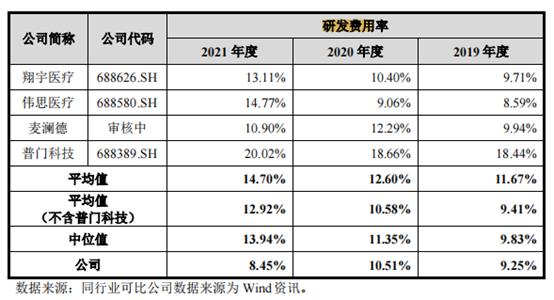

据了解,康复医学与预防医学、临床医学、 保健医学被 WHO 称为“四大医学”,在现代医学体系中发挥着不可替代的作用。目前,康复医疗器械领域的行业龙头有伟思医疗、普门科技等,招股书中,在选择同行业可比公司时,好博医疗还列入了翔宇医疗、麦澜德进行比较。

不过,据了解,好博医疗所认为的普门科技的进入的较晚的重点研发业务,事实上在普门科技2019年的上市申报稿中就有提及。如今已经3年过去,再用此作为自身研发费用率不及普门科技,似乎显得颇为不妥,并不是那么有说服力。

数据显示,剔除普门科技后,2019 年和 2020 年,好博医疗研发费用率与同行业可比公司平均水平相近。

与此同时,好博医疗的销售费用率和管理费用率,都大幅超过了同行业可比公司,这也许带来了业绩的快速提升。2021 年,好博医疗业绩快速增长,收入规模同比增长 39.62%,同期同行业可比公司平均同比增幅为 8.82%。

诉讼、行政处罚不少

招股书显示,报告期内,好博医疗及其控股子公司存在的尚未了结的诉讼共有三起,分别是两起不正当竞争案和一起请求撤销民事判决书案。其中,两起不正当竞争案都与重庆普施康科技发展股份有限公司有关。

第一起,一审判决,判令好博医疗、广州奥迈共同在《齐鲁晚报》连续五日刊登声明消除影响并共同负担 800 元案件受理费,同时驳回重庆普施康其他诉讼请求。不过,好博医疗、广州奥迈、重庆普施康都对一审判决表示不服,并提起了上诉。2022 年 6 月 23 日,苏州市中级人民法院作出二审判决维持原判。截至招股书签署日,该案尚待执行二审判决。 第二起好博医疗因重庆普施康提起诉讼卷入的不正当竞争案,截至招股书签署日,该案尚在一审审理过程中。

在诉讼之外,好博医疗受到的警告和行政处罚也不少。

2019年5月,好博有限因违反《中华人民共和国网络安全法》第二十一条第一项、第五十九条第一款规定被处以警告处罚;2020年5月,广州奥迈因未在网站主页显著位置标注《互联网药品信息服务资格证书》的证书编号,违反了《互联网药品信息服务管理办法》第八条,被处以警告的行政处罚;2020年9月,广州奥迈因利用患者、卫生技术人员、医学教育科研机构及人员以及其他社会社团、组织的名义、形象作证明,被处以10,000元罚款的行政处罚。

2022年2月,苏州博创因微波治疗机(型号规格:AMT-A,出厂编号 A02121271013)的抽检复检结果为“由于本样品不能正常工作,未能进行试验”,被认定涉嫌生产不符合强制性标准的医疗器械,被处以28,000 元罚款并没收涉案微波治疗机(型号规格:AMT-A,出厂编号:A02101271013)1 台的行政处罚。该微波治疗机是苏州博创在被好博医疗收购前就已取得微波治疗机的第III类医疗器械,也是好博医疗已有的两种Ⅲ类医疗器械产品之一,而另一个第III类医疗器械的所有权由好博医疗收购广州奥迈取得。由此可见,在收购后的管理和整合方面,好博医疗还存在一定问题。

资料显示,截至2021年12月,医用康复器械有效产品数量超5000种,其中90%以上来自国产品牌。总体上,我国康复器械国产化率高,但是,在高端设备上仍对进口品牌存在依赖性。去年部分省市康复医疗服务价格上调,如北京、安徽宿迁、江苏盐城等地,对部分物理治疗项目的价格小幅上调。因此,康复医疗器械行业,还有很大的市场发展空间。

声明:《每日商业报道》网登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

-

下一篇

近日,在创业板排队上市的芜湖映日科技股份有限公司(映日科技)披露了其首轮审核问询函,并更新了招股书。 此次IPO,映日科技拟募资5.05亿元,主要募投项目分别是高性能溅射靶材(三